作者:小创 来源:一品创客 日期:2016/1/26 13:44:00 人气:

2016年小微企业工商注册重点及财税福利

本周四,一品威客创客空间邀请到资深财税专家徐干远为创业者们带来一场干货满满的财税知识分享,本次分享对初创企业经营者来说是一次财税知识大补血。不过好多创业者由于各种原因没能来到现场,小创决定在这里为大家补上一剂财税知识“伟哥”。

本次分享会内容大致分为这三大点:

公司注册及日后工商注意事项

↓

税种介绍

↓

财务做账注意事项

工商注册

1、公司的住所与经营场所可以一致,也可以不一致。如暂时不经营可以先注册住所,经营场所等以后实际要经营时再办理工商备案;

2、如没有行业特别要求,注册资本大于0即可;

3、注册资本为认缴制,按公司章程上注明的时间到位,即注册时可以0首付。

注册流程

1、确认注册信息;

2、网上名称核准;

3、申请办理营业执照(三证合一);

4、刻制企业印章;

5、银行开户。

日后工商注意事项

1、开始经营前,经营地址应工商备案;

2、实收资本应按公司章程上注明的时间到位;

3、如要从事前置、后置审批的项目,应先办理相关许可;

4、不能抽逃资本金;

5、发生变更事项应及时办理工商登记或备案。

6、今后如长期不经营,为避免风险,应及时办理注销手续。

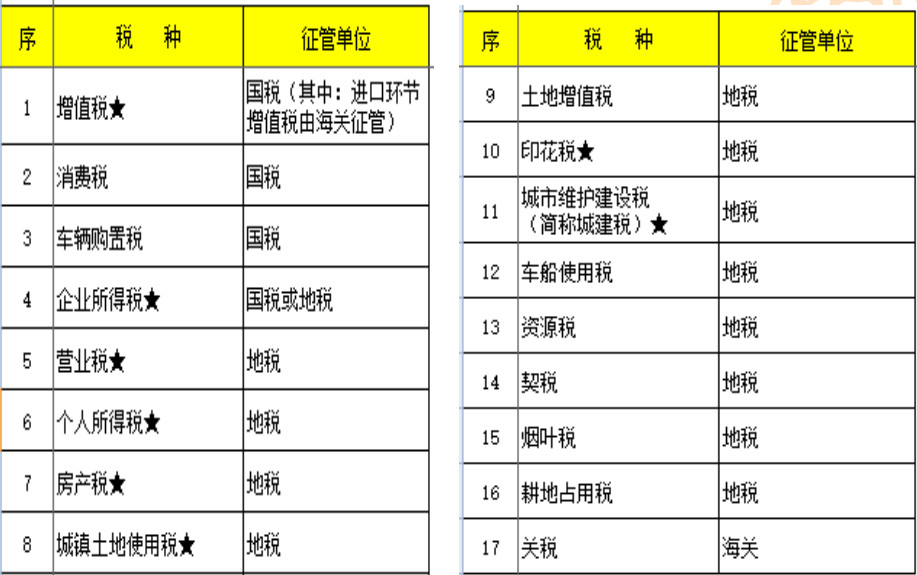

税种介绍

应纳税额的计算

一般纳税人//一般计税方法

应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

境外单位或者个人在境内提供应税服务,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:

应扣缴税额=接受方支付的价款÷(1+税率)×税率

小规模纳税人//简易计税方法

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

销项税―销项税计算

销项税额计算公式

纳税人销售货物或者应税劳务(提供应税服务),按照销售额和适用税率计算并向购买方收取的增值税额,为销项税额。

销项税额=销售额×税率

(不含税)销售额=含税销售额÷(1+税率)

销售额的确定

销售额为纳税人销售货物或者应税劳务(提供应税服务)向购买方收取的全部价款和价外费用,但不包括收取的销项税额。

价外费用:包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

说了那么多,作为小微企业的优惠政策又在哪?

货劳税项下的小微企业优惠政策

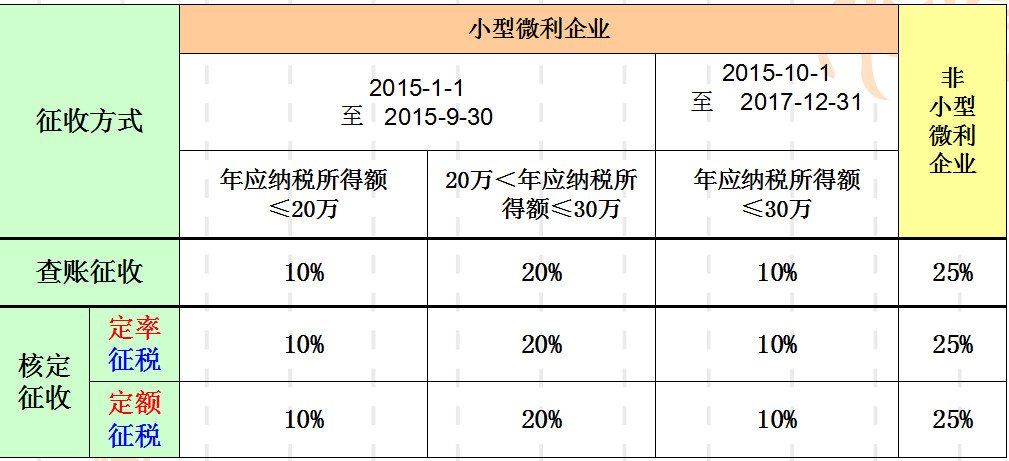

小型微利企业企业所得税可享受以下低税率 (2015-1-1 至 2017-12-31 执行)

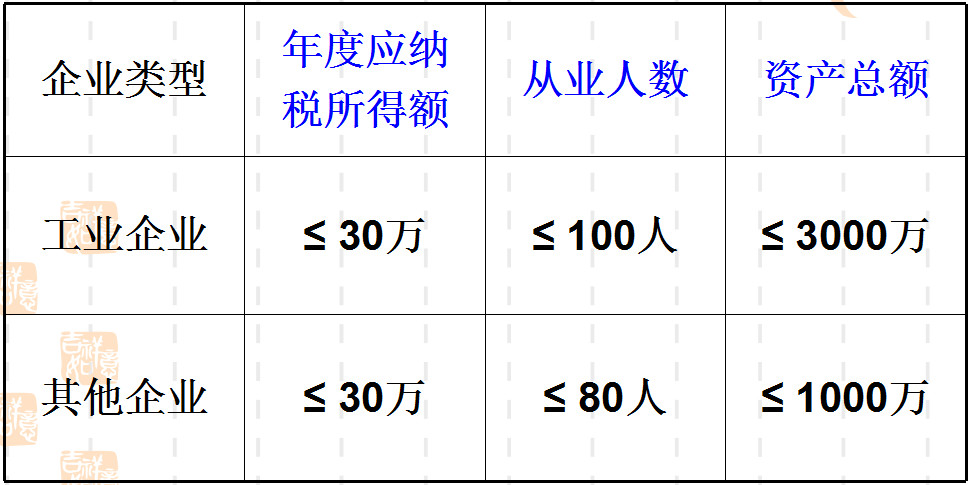

小微企业红利多那么怎么界定是否为小微企业?

用以下三者同时满足

财务做账

企业负责人应高度重视财务工作

(1)财务是一个公司的“交通枢纽”,因为企业所有业务都是经济事件,通常都会产生款项收支,最后必须汇集到财务进行账务处理,出具报表,从而对企业经营状况进行反映、监督、分析。

(2)会计的连贯性很强,每年报表的年初数等于上年的年末数,一环扣一环,环环相扣,贯穿企业从成立到注销的整个过程。特别是会计档案(含账簿、凭证)从2016年起必须最少保管30年,增加了企业的责任。

小微企业财务相关主要事项

现金及银行印鉴的保管、银行存取现金、转账;

报销审批;

登记日记账;

应收账款对账及开具销售(营收)发票

应付账款对账及收取进项发票

国地税申请、购买发票;

认证增值税进项发票及抄税(一般纳税人);

社保、个税增减员;

开具进仓单、出仓单等(工商业);

登记仓库账(工商业);

做账单据的收集;

填制记账凭证;登记会计账簿;编制资产负债表、利润表。

国税、地税申报;

编制统计报表

工商、国税、地税、统计等政府部门相关事项调查

其他事项

做账又需要哪些材料呢?

银行对账单

银行收付款回单

收付款单据、发票

购进材料等物品的发票【含增值税专用发票、普通发票、进口发票】

销售发票记账联【含增值税专用发票、国地税代开的发票、普通发票、出口发票、地税发票记账联等】

工资表

其他单据

今天的干货,小创就为您整理这里,更多干货请关注一品创客公众号:epckkj 或搜索一品威客创客空间